Als wir 2015 zum ersten Mal in Australien waren, waren die Scheine und Münzen noch sehr exotisch für mich und ich fand es seltsam, dass die 2-Dollar-Münze zu den kleineren gehört und das 50-Cent-Stück den Geldbeutel sprengt.

Nach ein paar Wochen im Land habe ich jedoch festgestellt, dass ich keinen Geldbeutel mehr brauche, weil ich wirklich niemals mit Bargeld zahle. Selbst einen kleinen Kaffee für 2,35$ zahlt man hier per Karte. Wenn ich aus dem Haus gehe, dann habe ich nur noch mein iPhone dabei, das in einer solchen Hülle steckt.

Die obere Karte ist eine Bankkarte der Commonwealth Bank und die untere Karte ist eine Opal Card, mit der man in NSW den öffentlichen Nahverkehr nutzen kann. Letzteres ist sicherlich auch ein spannendes Thema, aber hier geht es erstmal nur um’s Geld.

Der Bezahlvorgang ist denkbar einfach und geht sehr schnell. Auf die freundliche Aufforderung „Whenever you’re ready.“ schaut man sich den Betrag im Display der Kasse oder des Terminals an und hält dann die Karte an den Sensor. Beträge unter 100$ kann man ohne PIN bezahlen. Eine Quittung lasse ich mir nur dann geben, wenn ich damit rechne einen Artikel ggf. zurück zu bringen oder umzutauschen.

Die Deutschen lieben ihr Bargeld und oft wird als Argument gegen die elektronische Zahlungsart gebracht, dass man weniger Kontrolle über die Ausgaben hat und sich somit schnell verschuldet. In Australien ist das Gegenteil der Fall.

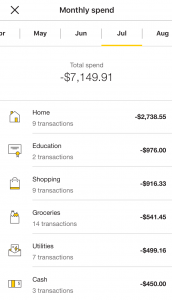

Jede Transaktion wird von meiner Bank automatisch in eine Kategorie einsortiert und ich kann jederzeit einen Blick auf meine Ausgaben werfen. Falls eine Transaktion falsch einsortiert wurde oder nicht erkannt wurde kann ich das jederzeit korrigieren und dabei entscheiden, ob es eine einmalige Korrektur ist, oder ob die CommBank sich dies für die Zukunft merken soll.

Der Screenshot oben ist sogar noch eine Ausnahme, weil wir einen gebrauchten Rasenmäher gekauft hatten – normalerweise heben wir nicht so viel Geld vom Konto ab.

Wenn wir unsere Ausgaben bar tätigen würden, dann müssten wir die Kassenzettel aufheben und dann (am Monatsende z.B.) ein Haushaltsbuch führen. Und beim Schreiben des Artikels ist mir auch eingefallen, dass ich die 200$ für den Rasenmäher auf „Home“ hätte buchen können.

Ein solches Haushaltsbuch ist aber nur der eine Teil der Kontrolle über die Ausgaben – man muss auch regelmäßig reinschauen. Wie kann man dafür sorgen, dass man es auch macht?

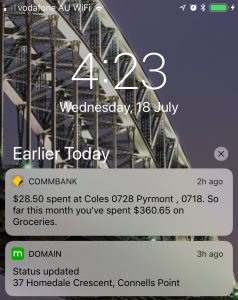

Mittels Push Notifications auf dem iPhone und meiner Apple Watch sehe ich nicht nur, dass ich gerade Geld ausgegeben habe, sondern auch wie hoch meine Ausgaben für diese Kategorie (z.B. Lebensmittel) in diesem Monat schon insgesamt waren.

Ich glaube, so viel Kontrolle über meine Finanzen hatte ich noch nie! Und besonders der Monatsvergleich ist sehr hilfreich um zu schauen, ob man noch etwas Budget hat, oder über die Stränge geschlagen hat.

Der einzige Nachteil aus meiner Sicht ist, dass man kein Kleingeld für Straßenmusiker oder für Spenden mehr hat (aber auch diese rüsten langsam auf. Straßenmusiker in der Innenstadt haben schon auch mal ein Terminal vor sich stehen). Die „großen“ Wohltätigkeitsorganisationen haben natürlich Terminals, bei denen man per Karte spenden kann, aber viele Kleine schicken noch Spendensammler mit der Sammelbüchse herum.

Übrigens ist es egal, ob man seine Ausgaben mit einer Debit Card (Bankkarte) oder Credit Card (Kreditkarte) tätig, man bekommt dieselben Benachrichtigungen und Kategorisierungen der Ausgaben.

Man sollte nur darauf achten die Kreditkarte innerhalb des Zeitraumes auszugleichen, in dem man keine Zinsen zahlt (bei uns sind das 55 Tage). Ansonsten wird es extrem teuer: wir müssten 13.24% für Kredit zahlen – es gibt aber auch Karten bei denen man über 20% abdrücken muss.

Hallo Zita!

Danke für diesen interessanten Bericht zum Thema Ausgaben. Es scheint mir ausgesprochen sinnvoll, auf diese Weise einen guten Überblick über die monatlichen Geldabschlüsse zu bekommen.

Deine Bemerkung über die Zinsen auf dem Kreditkartenkonto ist für mich, der die Kreditkarte bei der ausgebenden Bank für die Debitkarte hat, nicht nachzuvollziehen.

Solange innerhalb der Frist ein minus auf dem Kreditkartenkonto ist, kostet es keine Zinsen – das ist ja bei euch genauso.

Kann man denn nicht mit der Kreditkartenfirma vereinbaren, dass die sich das Geld rechtzeitig von der Debitkarte holen – oder machen die das nicht, um genau dadurch ab zukassieren?

Hallo Papa,

nein, die Banken verdienen ja daran, dass man Schulden macht. Die werden niemals automatisch anbieten die Kreditkarte innerhalb des Zeitraumes auszugleichen.

Wenn man gar nichts macht, dann wird der Mindestbetrag der Kreditkartenschulden ausgeglichen – mehr nicht.